当社グループは、「リスク統制規程」を制定し、リスク・マネジメントに関する基本方針を以下のとおり定めています。

- リスク管理の重要性を十分に認識するとともに、経営方針および戦略目標を踏まえ、適切な業務プロセスに基づく業務運営を実現することにより、リスク統制にかかる態勢の適切性を確保します。

- リスク統制においては、限られた経営資源を有効に活用し、総体的なリスクに照らして質・量ともに十分な自己資本を維持しながら、収益性の改善・向上へ向けた継続的な取り組みを行います。

- 収益の源泉として認識するリスクについては、リスクに見合った収益の確保を目指すものとし、その他のリスクについては、その状況などを適正に評価したうえで、リスクに対する適切な対応を図ります。

- 通常のリスク管理だけでは対処できないような危機が発生する事態においても、業務が継続できるように優先的に継続する業務の決定や経営資源の確保などの対応を図ります。

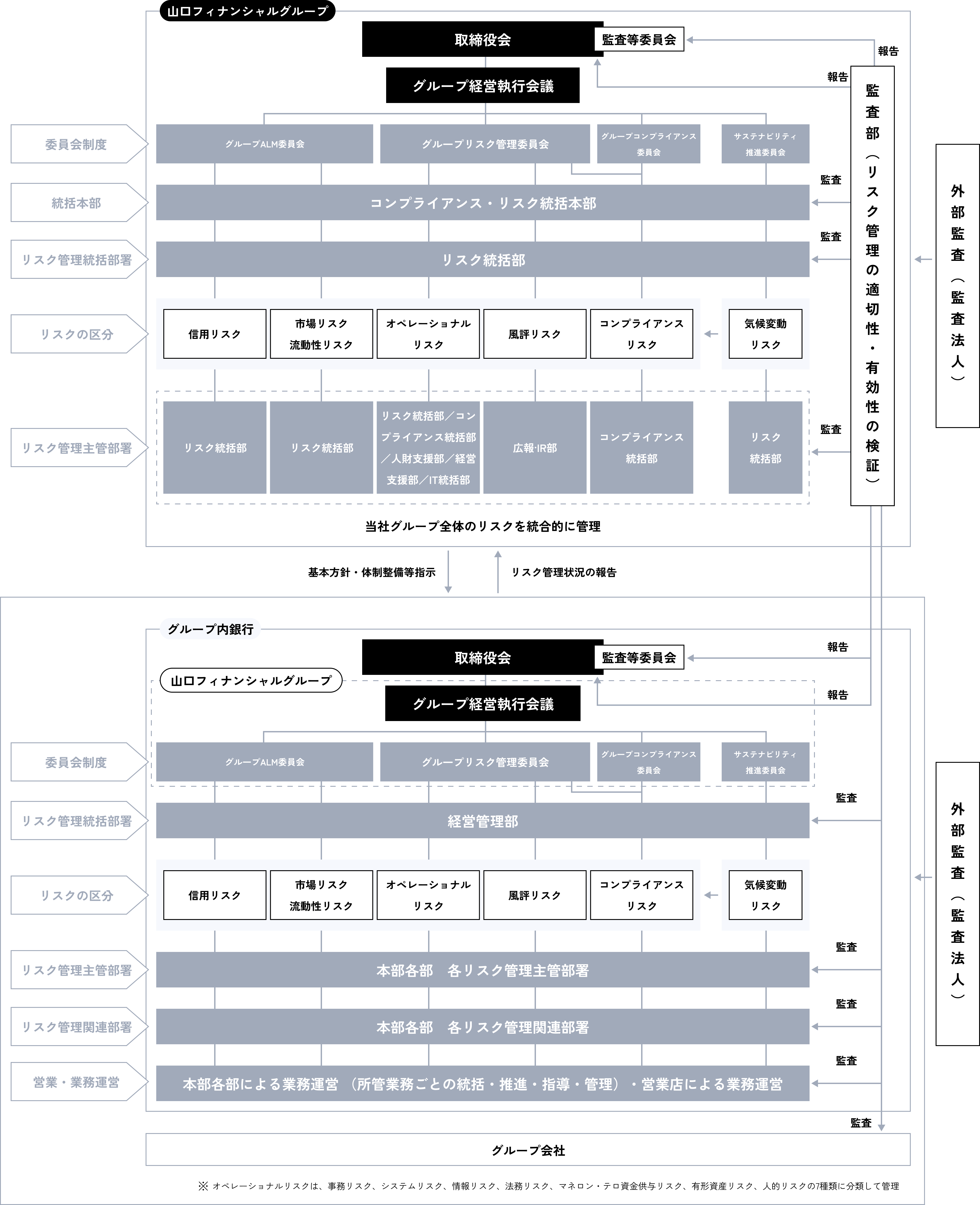

当社グループは、リスク管理態勢の確立と運用にかかわる基本事項を 「リスク管理規程」 に定め、取締役会において制定しています。

具体的には、信用リスク、市場リスク、流動性リスク、オペレーショナル・リスク等のリスクに対して、各々のリスクの主管部署を定め、リスクの種類ごとに当社グループ全体のリスク状況を把握・分析ならびに評価し、管理するとともに、経営レベルの会議体である「グループALM委員会」、「グループリスク管理委員会」、「グループコンプライアンス委員会」、「サステナビリティ推進委員会」、「グループ経営執行会議」にて対応策等を協議することで、各種リスクを統合的に管理する態勢としています。

また、各委員会にて審議された重要事項は、グループ経営執行会議を経て取締役会に報告がなされ、監督が行われます。なお、リスク管理の適切性について、業務部門から独立した内部監査部門による監査を実施しています。

リスク管理体制図

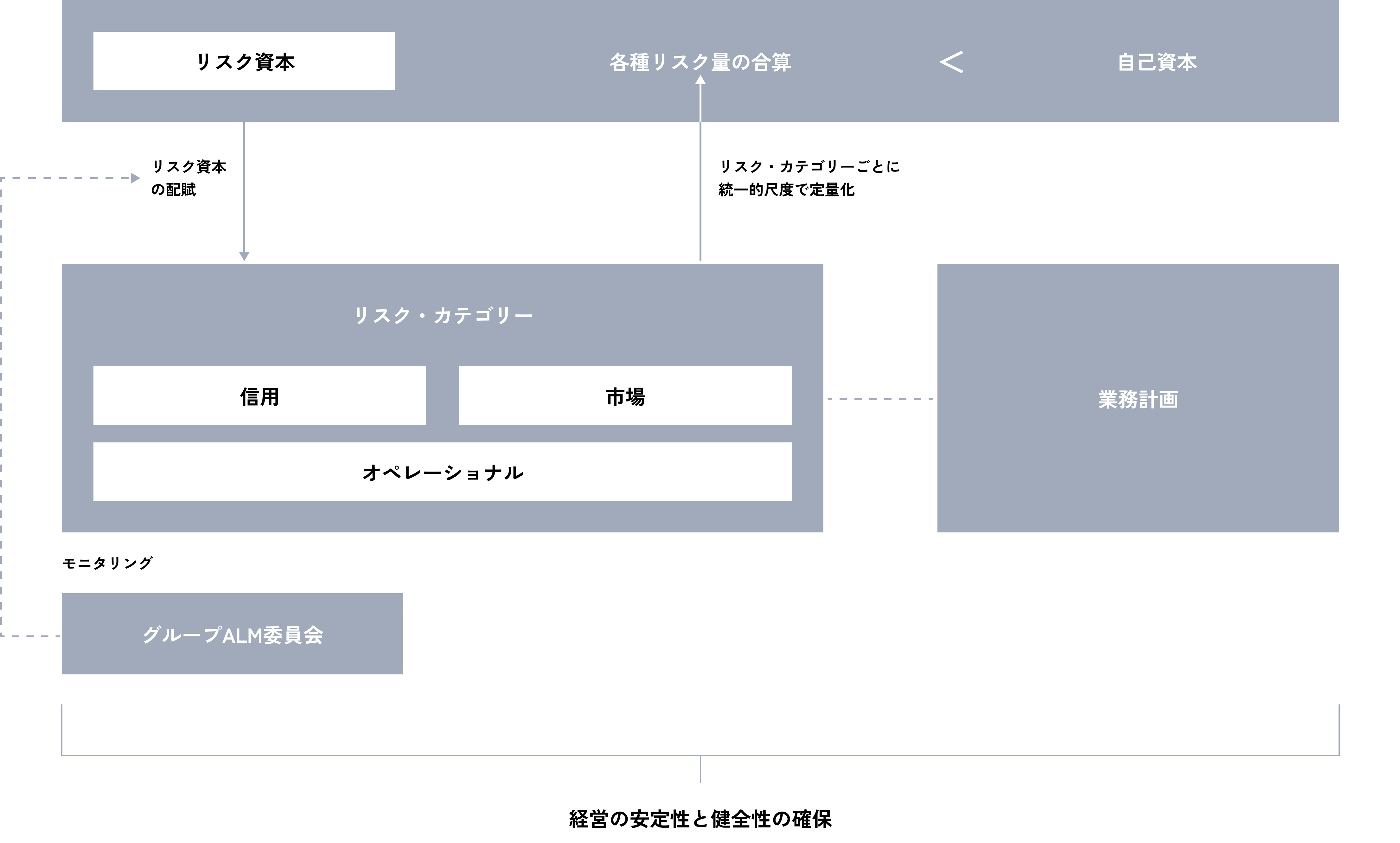

当社グループは、直面する全てのリスクに関して、リスク・カテゴリーごとに評価したリスクを可能な限り総体的にとらえ、リスクを自己資本の範囲内に収めることを統合的リスク管理の基本方針として「リスク管理規程」に定めています。

当社グループは、各リスク・カテゴリー(信用リスク、市場リスク、オペレーショナル・リスク)を対象にVaR(一定の保有期間および特定の確率の範囲内で想定される最大損失額)などの統一的な尺度で計量化したリスク値を合算して、経営体力(自己資本)の範囲内に収めるリスク資本配賦運営を、統合的リスク管理の中核と位置付けています。

リスク資本運営では、業務計画遂行にあたり、リスクが顕在化しても経営の安定性と健全性を確保できるように、各リスク・カテゴリーに中核的な自己資本の範囲内でリスク資本を配賦するとともに、定量化が困難なリスクへの備えとしてのバッファー資本も確保しています。

なお、各リスク・カテゴリー、取引等への資本の配賦額については、業務計画の策定において、グループ経営執行会議にて審議・決議し、リスク資本の使用状況・遵守状況のモニタリングについては、グループALM委員会にて行っています。

統合的リスク管理のフレーム

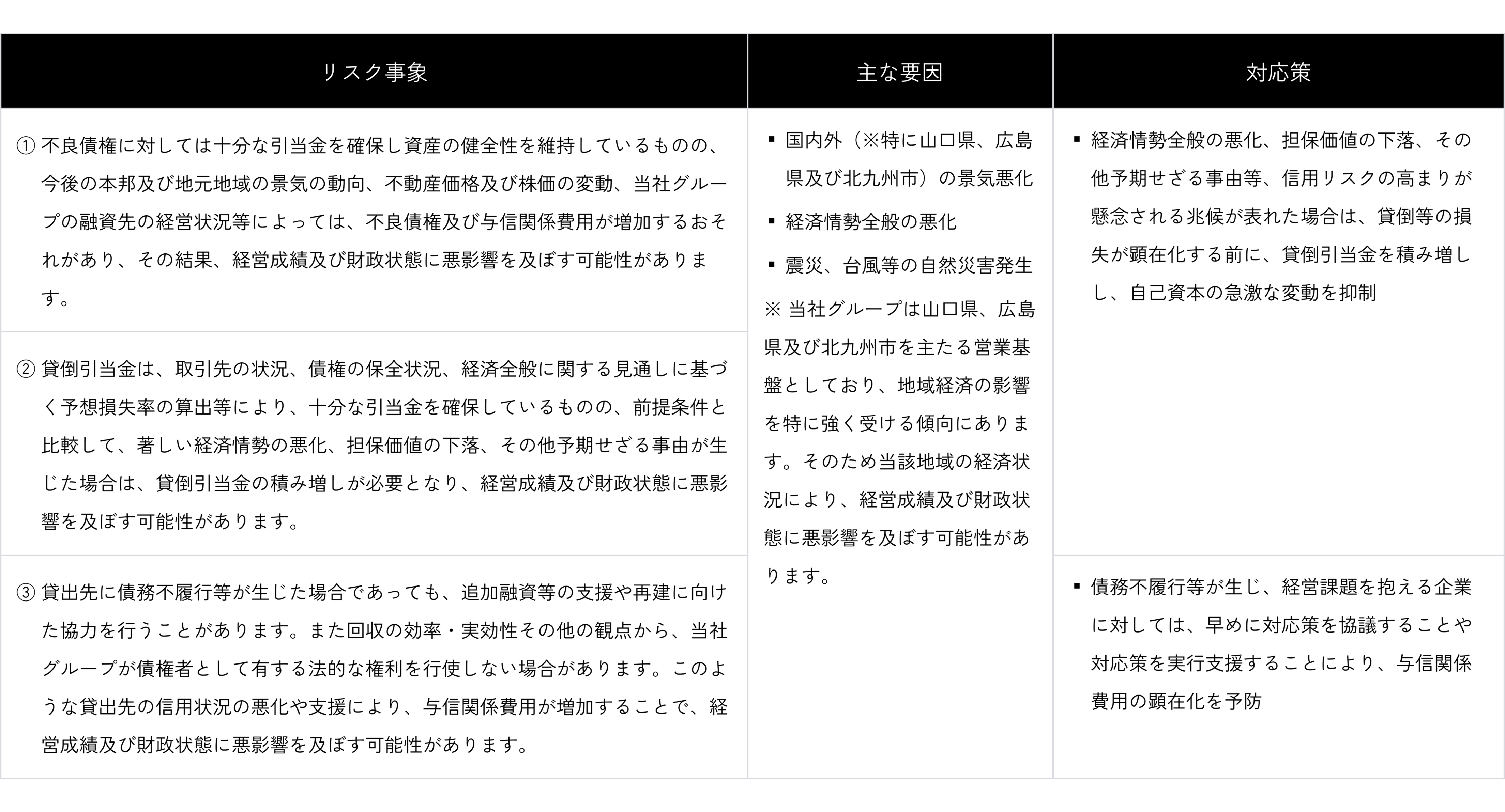

信用リスクとは、信用供与先の財務内容の悪化などにより、保有する資産の価値が減少あるいは消滅し、損失を被るリスク。信用リスクが顕在化した場合、当社グループにおける経営の健全性に大きな影響を及ぼすため、大部分の信用リスクを有する貸出資産について、特に厳正な管理を行っています。 その主なリスク事象、要因および対応策は以下のとおりで、1、2、3いずれも発生時の当社グループへの影響が大きい と認識しています。

|

リスク事象 |

主な要因 |

対応策 |

|

※当社グループは山口県、広島県及び北九州市を主たる営業基盤としており、地域経済の影響を特に強く受ける傾向にあります。そのため当該地域の経済状況により、経営成績及び財政状態に悪影響を及ぼす可能性があります。 |

|

|

||

|

|

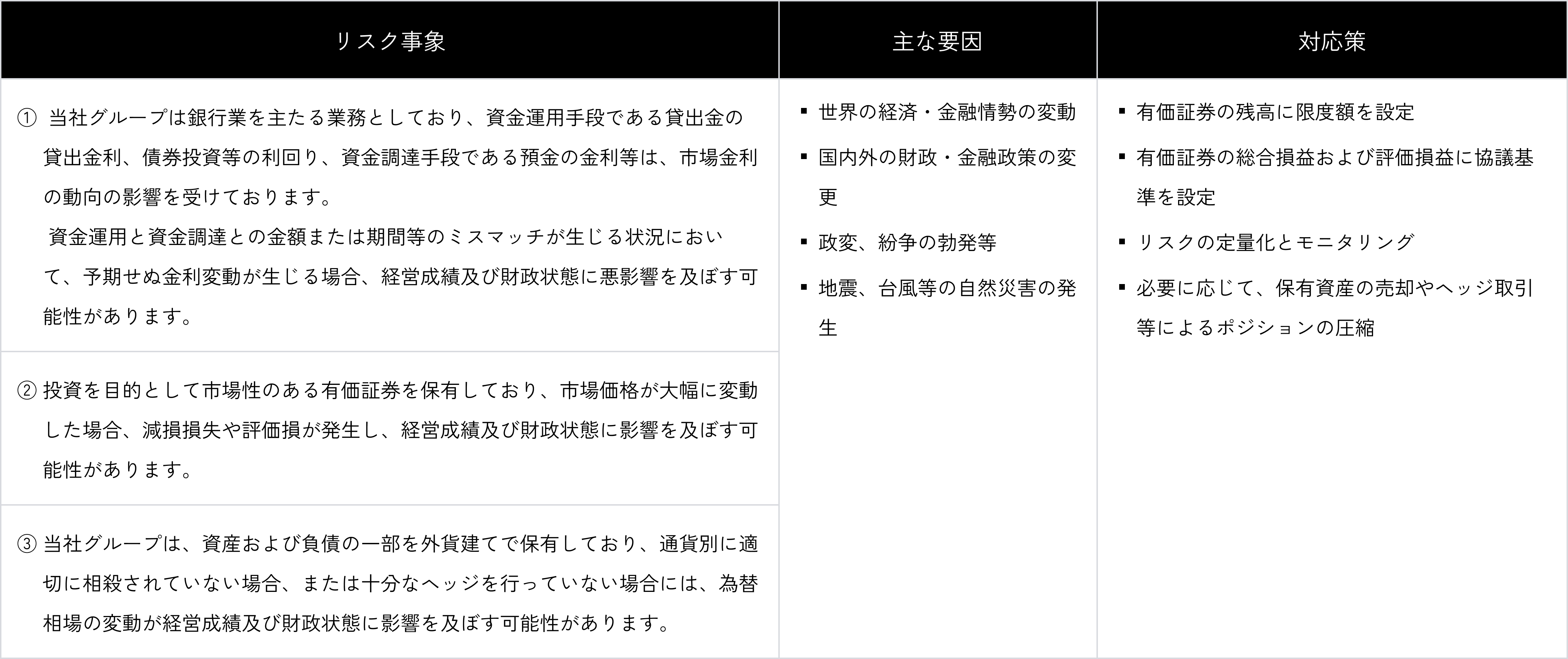

市場リスクとは、金利、有価証券等の価格、為替相場等の様々な市場のリスク・ファクターの変動により、保有する資産、負債、およびオフバランス取引の価値が変動し、損失を被るリスク。その主なリスク事象、要因および対応策は以下のとおりで、1、2は発生時の当社グループへの影響が大きいと認識しています。

|

リスク事象 |

主な要因 |

対応策 |

|

|

|

|

||

|

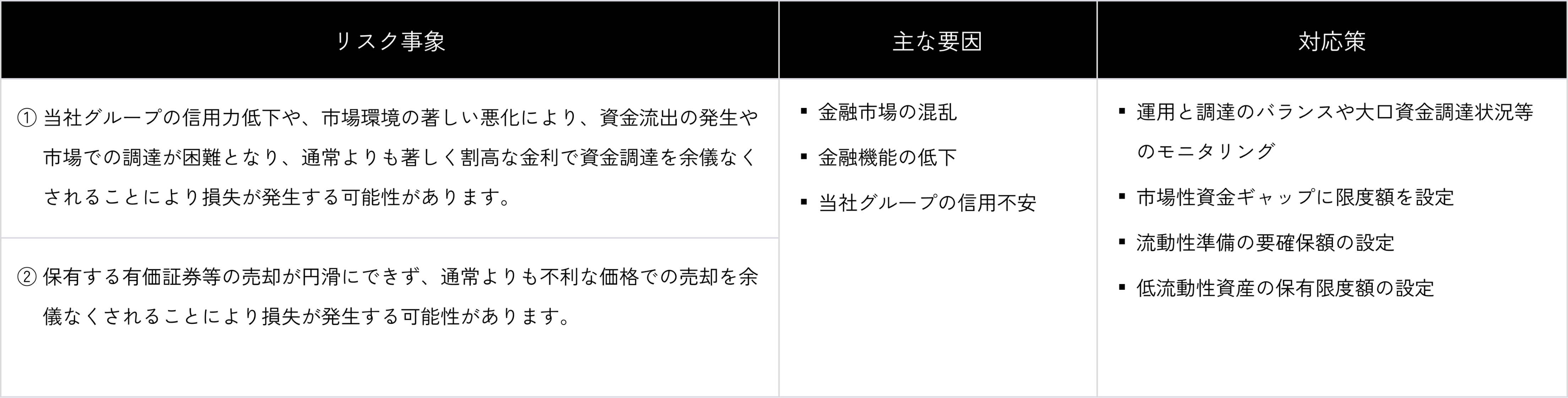

流動性リスクとは、銀行の財務内容の悪化等により必要な資金が確保できなくなり、資金繰りがつかなくなる場合や、資金の確保に通常よりも著しく高い金利での資金調達を余儀なくされることにより損失を被るリスク(資金繰りリスク)と、市場の混乱等により市場において取引ができなかったり、通常よりも著しく不利な価格での取引を余儀なくされたりすることにより、損失を被るリスク(市場流動性リスク)。主なリスク事象、要因および対応策は以下のとおりで、1は発生時の当社グループへの影響が大きいと認識しています。

|

リスク事象 |

主な要因 |

対応策 |

|

|

|

|

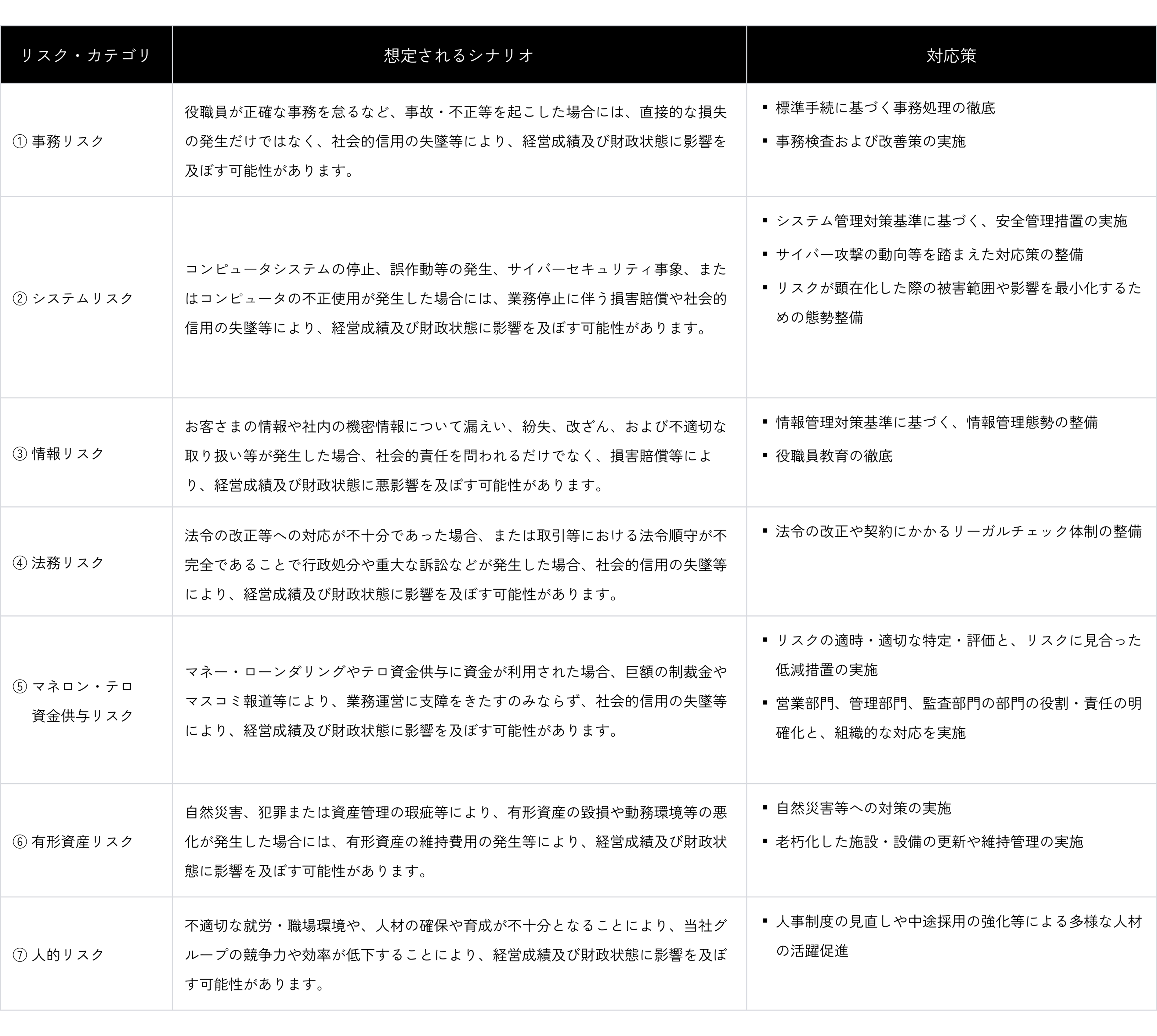

オペレーショナル・リスクとは、内部の不正、外部からの不正、労働環境における不適切な対応(法令に抵触する行為等)、顧客との取引における不適切な対応(顧客に対する過失による義務違反、商品設計における問題等)、自然災害、事故、システム障害、不適切な取引処理、並びにプロセス管理の不備等、業務運営において問題となる事象が発生することにより、損失を被るリスク。オペレーショナル・リスクを以下の7つのリスク・カテゴリーに区分し、管理しています。 2、3、4、5、7は、発生時の当社グループへの影響が大きいと認識しています。

|

リスク・カテゴリ |

想定されるシナリオ |

対応策 |

|

役職員が正確な事務を怠るなど、事故・不正等を起こした場合には、直接的な損失の発生だけではなく、社会的信用の失墜等により、経営成績及び財政状態に影響を及ぼす可能性があります。 |

|

|

コンピュータシステムの停止、誤作動等の発生、サイバーセキュリティ事象、またはコンピュータの不正使用が発生した場合には、業務停止に伴う損害賠償や社会的信用の失墜等により、経営成績及び財政状態に影響を及ぼす可能性があります。 |

|

|

お客さまの情報や社内の機密情報について漏えい、紛失、改ざん、および不適切な取り扱い等が発生した場合、社会的責任を問われるだけでなく、損害賠償等により、経営成績及び財政状態に悪影響を及ぼす可能性があります。 |

|

|

法令の改正等への対応が不十分であった場合、または取引等における法令順守が不完全であることで行政処分や重大な訴訟などが発生した場合、社会的信用の失墜等により、経営成績及び財政状態に影響を及ぼす可能性があります。 |

|

|

マネー・ローンダリングやテロ資金供与に資金が利用された場合、巨額の制裁金やマスコミ報道等により、業務運営に支障をきたすのみならず、社会的信用の失墜等により、経営成績及び財政状態に影響を及ぼす可能性があります。 |

|

|

自然災害、犯罪または資産管理の瑕疵等により、有形資産の毀損や動務環境等の悪化が発生した場合には、有形資産の維持費用の発生等により、経営成績及び財政状態に影響を及ぼす可能性があります。 |

|

|

不適切な就労・職場環境や、人材の確保や育成が不十分となることにより、当社グループの競争力や効率が低下することにより、経営成績及び財政状態に影響を及ぼす可能性があります。 |

|